La cuota de solidaridad se presenta como una de las principales novedades en materia laboral y salarial para 2025.

Esta medida, aprobada recientemente, introduce una cotización adicional enfocada exclusivamente en las rentas más altas. A diferencia de las cotizaciones tradicionales, su objetivo no es contributivo, es decir, no incrementa las pensiones futuras, sino que persigue un propósito redistributivo: contribuir a la financiación de las pensiones de manera más equilibrada y justa.

Inspirada en mecanismos similares como el Mecanismo de Equidad Intergeneracional (MEI), esta iniciativa del Gobierno busca fortalecer el sistema de la Seguridad Social a largo plazo.

A continuación, exploraremos su funcionamiento, cómo afectará a los salarios altos y los detalles clave para su correcta aplicación práctica.

¿Qué es la cuota de solidaridad?

La cuota de solidaridad, también conocida como cotización adicional de solidaridad, es un aporte económico obligatorio para quienes perciben salarios superiores a ciertos límites.

Según lo establecido en el Real Decreto 322/2024, esta cotización se aplicará sobre la parte del salario que exceda la base máxima de cotización, un tramo que hasta ahora estaba exento de aportaciones. La base máxima de cotización fijada para 2024 es de 4.720,50 euros mensuales, y a partir de 2025.

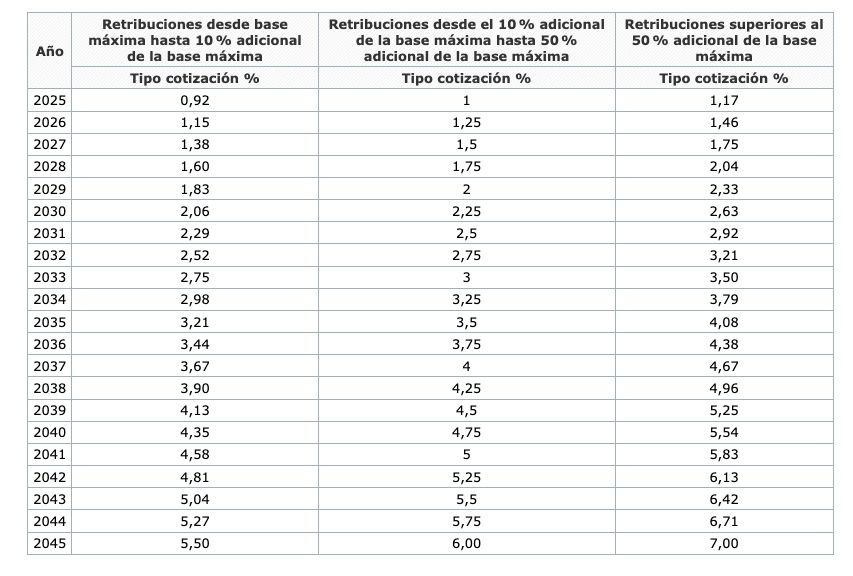

Las rentas que superen este umbral estarán sujetas a 3 tramos de cotización progresivos que se incrementarán gradualmente hasta 2045.

- Primer tramo: Aplicable al exceso entre la base máxima y hasta el 10 % superior.

- Segundo tramo: Entre el 10 % y el 50 % superior a la base máxima.

- Tercer tramo: Salarios que superen en más del 50 % la base máxima.

El tipo de cotización comenzará con un aumento anual del 0,25 %, alcanzando su nivel máximo dentro de dos décadas.

Cuadro de porcentajes de la cuota de solidaridad desde 2025 hasta 2045:

Un sistema redistributivo en acción

El propósito principal de esta cotización no es incrementar las prestaciones futuras de quienes la pagan, sino redistribuir los recursos recaudados para garantizar la estabilidad del sistema de pensiones. Con esta medida, se busca reducir las desigualdades y mejorar la financiación de un sistema que enfrenta retos importantes debido al envejecimiento de la población y la presión sobre las arcas públicas.

¿Cómo impactará en empresas y trabajadores?

La distribución del tipo de cotización por solidaridad entre empresario y trabajador mantendrá la misma proporción que la distribución del tipo de cotización por contingencias comunes. Con la mayor parte a cargo de las empresas (83 %) y el resto asumido por los trabajadores (17 %).

Este reparto asegura que la carga financiera sea equilibrada y minimiza el impacto en los ingresos netos de los empleados.

Aplicación práctica

Para implementar correctamente la cuota de solidaridad, las empresas deberán registrar los importes adicionales en los ficheros de bases utilizando los nuevos conceptos económicos asignados para cada tramo. Estos conceptos, recogidos en el artículo 19 bis de la Ley General de la Seguridad Social, garantizarán una liquidación precisa y transparente en el Recibo de Liquidación de Cotizaciones.

- Concepto 497 – Cotización adicional solidaridad. Exceso Primer tramo (hasta el 10 % sobre la base máxima).

- Concepto 498 – Cotización adicional solidaridad. Exceso Segundo tramo (entre el 10 y el 50 %).

- Concepto 499 – Cotización adicional solidaridad. Exceso Tercer tramo (exceso superior al 50 % de la base máxima).

La Seguridad Social calculará las cuotas correspondientes aplicando al importe consignado en cada Concepto Económico el tipo de cotización a cargo de empresa y trabajador que proceda. El importe de cada concepto se trasladará al Recibo de Liquidación de Cotizaciones. Estos importes no figurarán en la Relación Nominal de Trabajadores.

Además, para los pagos retroactivos (liquidaciones complementarias L03, L90, V03 o V90) se deberá recalcular únicamente el exceso que corresponda, asegurando así que no haya doble cotización por los tramos ya cubiertos.

Un Nuevo Horizonte en la Seguridad Social

La cuota de solidaridad representa un paso importante hacia un sistema de pensiones más equilibrado y sostenible. Aunque puede suponer un mayor esfuerzo para las rentas más altas y las empresas, su implementación refuerza el principio de solidaridad intergeneracional, una base fundamental del modelo de Seguridad Social.

Con una adecuada planificación y gestión, tanto empresas como trabajadores podrán adaptarse a esta nueva medida, contribuyendo de manera efectiva a la estabilidad financiera del sistema.

Titulaciones que pueden interesarte:

Máster en dirección de Recursos Humanos